L’univers des assurances auto est semé de termes techniques et de jargons inconnus qui peuvent laisser perplexe. Parmi ces termes, le « malus » est probablement l’un des plus déconcertants pour de nombreux conducteurs. Vous êtes-vous déjà demandé ce qu’est un malus et comment il affecte votre contrat d’assurance auto ? Si oui, vous êtes au bon endroit. Plongeons ensemble dans le dédale des pénalités de conduite.

Sommaire

- 1 Comprendre le système de bonus-malus

- 2 Comment est calculé le malus ?

- 3 Les répercussions du malus sur votre contrat d’assurance auto

- 4 Comment réduire son malus ?

- 5 Le rôle de l’assureur dans la gestion du malus

- 6 Les spécificités du malus pour les jeunes conducteurs

- 7 La responsabilité civile et le malus en assurance auto

- 8 Conclusion

Comprendre le système de bonus-malus

Avant toute chose, il est essentiel de comprendre le système de bonus-malus. En effet, en matière d’assurance auto, le coefficient de bonus-malus est une variable clé qui détermine en grande partie la prime que vous allez payer.

Le système de bonus-malus est un mécanisme qui a pour but de pénaliser ou de récompenser un conducteur en fonction de son comportement sur la route.

Plus précisément, ce coefficient est ajusté chaque année lors du renouvellement de votre contrat, en fonction du nombre de sinistres dont vous avez été déclaré responsable. Ainsi, plus vous êtes impliqué dans des accidents, plus votre malus augmente, ce qui se traduit par une majoration de votre prime d’assurance.

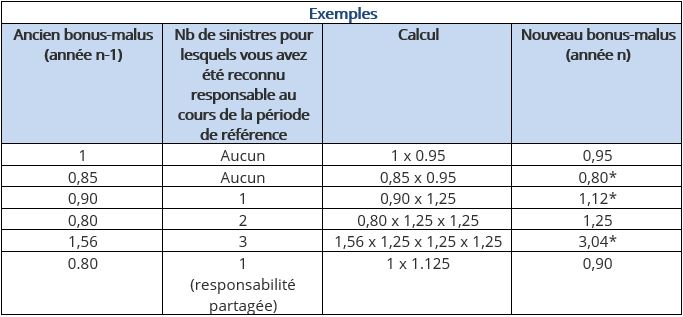

Comment est calculé le malus ?

Le calcul du malus est un processus précis qui suit des règles bien définies. Chaque sinistre responsable entraîne une majoration de votre coefficient de malus. Par exemple, un accident responsable entraîne une majoration de 25 % de votre coefficient. En revanche, si vous n’êtes pas responsable de l’accident, votre coefficient reste inchangé.

Il est important de noter que la majoration est limitée à un coefficient de 3,50. Ainsi, même si vous cumulez de nombreux sinistres, votre malus ne pourra pas dépasser ce seuil. De plus, après deux ans sans sinistre responsable, votre malus est effacé et votre coefficient revient à 1.

Les répercussions du malus sur votre contrat d’assurance auto

Un malus, comme vous pouvez l’imaginer, a des répercussions sur votre contrat d’assurance auto. Plus votre malus est élevé, plus votre prime d’assurance est élevée. En effet, les assureurs considèrent qu’un conducteur avec un fort malus est un conducteur à risque, et ils ajustent donc leurs tarifs en conséquence.

Cependant, il faut savoir que tous les sinistres ne sont pas pris en compte dans le calcul de votre malus. Seuls les sinistres dont vous avez été déclaré responsable sont inclus dans ce calcul. Ainsi, si vous êtes victime d’un accident dont vous n’êtes pas responsable, cela n’aura pas d’impact sur votre coefficient de malus.

Comment réduire son malus ?

Si vous êtes malussé, tout n’est pas perdu. Il existe plusieurs solutions pour réduire votre malus. La première et la plus évidente est d’éviter d’être impliqué dans des accidents. Comme mentionné précédemment, après deux ans sans sinistre responsable, votre malus est effacé.

En outre, certaines compagnies d’assurance proposent des contrats spécifiques pour les conducteurs malussés. Ces contrats, bien que généralement plus coûteux, peuvent vous permettre de bénéficier d’une assurance auto malgré votre malus.

Le rôle de l’assureur dans la gestion du malus

Enfin, il est important de souligner le rôle crucial de l’assureur dans la gestion du malus. En effet, c’est l’assureur qui déclare les sinistres à l’organisme chargé du calcul du malus. De plus, c’est lui qui vous informe de l’évolution de votre coefficient et de son impact sur votre prime d’assurance.

Le choix de l’assureur est donc primordial pour une bonne gestion de votre malus. Il est conseillé de choisir un assureur transparent et à l’écoute, qui pourra vous accompagner et vous conseiller dans la gestion de votre malus.

En somme, la gestion du malus peut sembler complexe, mais avec une bonne compréhension du système et une communication efficace avec votre assureur, il est tout à fait possible de naviguer dans cet univers et de minimiser l’impact du malus sur votre contrat d’assurance auto.

Les spécificités du malus pour les jeunes conducteurs

Les jeunes conducteurs doivent souvent faire face à des primes d’assurance auto particulièrement élevées, notamment parce qu’ils sont considérés comme plus à risque par les assureurs. En plus de cela, ils sont également plus exposés au risque de malus. Mais qu’est-ce qui rend le malus particulièrement problématique pour les jeunes conducteurs ?

Premièrement, le système de bonus-malus est plus sévère pour les jeunes conducteurs. Selon le code des assurances, un jeune conducteur reçoit un malus de 1,25 après son premier accident responsable, contre 1,20 pour un conducteur expérimenté. De plus, le malus s’accumule plus rapidement pour les jeunes conducteurs, ce qui peut rapidement rendre le coût de l’assurance auto prohibitif.

Deuxièmement, les jeunes conducteurs ont souvent des budgets plus limités que les conducteurs plus âgés. Par conséquent, ils sont plus affectés par l’augmentation de la prime d’assurance qui résulte d’un malus.

Troisièmement, les jeunes conducteurs ont moins de chances d’effacer leur malus. En effet, ils doivent attendre trois ans sans accident responsable pour que leur malus soit effacé, contre deux ans pour les conducteurs plus expérimentés.

En somme, les jeunes conducteurs sont doublement pénalisés par le système de malus : non seulement ils reçoivent un malus plus sévère et s’accumulant plus rapidement, mais ils ont également plus de difficultés à l’effacer.

La responsabilité civile et le malus en assurance auto

L’assurance auto comprend une garantie obligatoire : la responsabilité civile. Cette garantie couvre les dommages que vous pourriez causer à des tiers en cas d’accident. Mais comment la responsabilité civile est-elle liée au malus en assurance auto ?

Il est important de comprendre que le système de bonus-malus est basé sur le principe de la responsabilité. Ainsi, si vous êtes déclaré responsable d’un accident, vous recevrez un malus. En revanche, si vous n’êtes pas responsable, votre malus ne sera pas affecté.

Cependant, la question de la responsabilité n’est pas toujours simple à déterminer. En cas de litige, c’est à l’assureur de trancher. S’il déclare que vous êtes responsable de l’accident, vous recevrez un malus. C’est pourquoi il est important de bien documenter chaque accident, en prenant des photos, en rédigeant un constat détaillé et en rassemblant tous les témoignages possibles.

La responsabilité civile joue donc un rôle déterminant dans le calcul du malus en assurance auto. En tant que conducteur, il est dans votre intérêt de bien comprendre ce principe et de veiller à documenter chaque accident de manière approfondie.

Conclusion

Naviguer dans l’univers des pénalités de conduite et plus spécifiquement du malus en assurance auto peut sembler complexe. Cependant, une bonne compréhension de ce système et une gestion proactive peuvent vous aider à minimiser son impact sur votre prime d’assurance.

Que vous soyez un conducteur expérimenté ou un jeune conducteur, il est important de comprendre comment le malus est calculé et comment il peut être affecté par des facteurs tels que la responsabilité civile. De plus, le choix d’un assureur transparent et à l’écoute peut faire toute la différence dans la gestion de votre malus.

En somme, le malus n’est pas une fatalité. Avec la bonne information et une attitude responsable sur la route, il est tout à fait possible de contrôler son malus et de bénéficier d’une assurance auto à un tarif raisonnable.