La résiliation d’assurance est un sujet important pour les consommateurs, car il permet de mettre fin à un contrat qui ne répond plus à leurs besoins. Dans cet article, nous aborderons les principales raisons pour lesquelles vous pourriez souhaiter changer d’assureur et comment procéder pour le faire en respectant les règles légales.

Sommaire

Quand peut-on résilier son assurance ?

Il existe plusieurs moments où un assuré peut décider de résilier son contrat :

- À l’échéance du contrat : la plupart des contrats d’assurance prévoient une durée d’un an renouvelable tacitement. L’assuré a alors le droit de résilier son contrat à chaque date anniversaire.

- Lors d’un changement de situation : certains événements (déménagement, mariage, divorce, cessation d’activité professionnelle…) peuvent justifier une résiliation anticipée du contrat.

- En cas d’augmentation tarifaire injustifiée : si l’assureur augmente ses tarifs sans que cela soit justifié par un changement dans le risque couvert ou par une modification réglementaire, l’assuré peut demander la résiliation de son contrat.

- Grâce à la loi Hamon : depuis 2015, cette loi permet aux consommateurs de résilier leur contrat d’assurance auto, habitation ou affinitaire à tout moment après un an d’engagement, sans avoir à attendre la date d’échéance du contrat.

Comment procéder pour résilier son assurance ?

Pour résilier un contrat d’assurance, il est nécessaire de suivre certaines étapes :

- Prendre connaissance des conditions de résiliation : les modalités de résiliation sont généralement indiquées dans les conditions générales du contrat. Il est important de les lire attentivement pour connaître les délais et les procédures à respecter.

- Envoyer une lettre de résiliation en recommandé avec accusé de réception : la plupart des contrats exigent que la demande de résiliation soit faite par écrit et envoyée en recommandé avec accusé de réception. Cette lettre doit préciser les motifs de la résiliation et être accompagnée des justificatifs nécessaires (dans le cas d’un changement de situation, par exemple).

- Respecter le préavis légal ou contractuel : selon les dispositions de votre contrat, vous devrez peut-être attendre un certain délai avant que la résiliation ne prenne effet. Ce délai varie généralement entre un et trois mois.

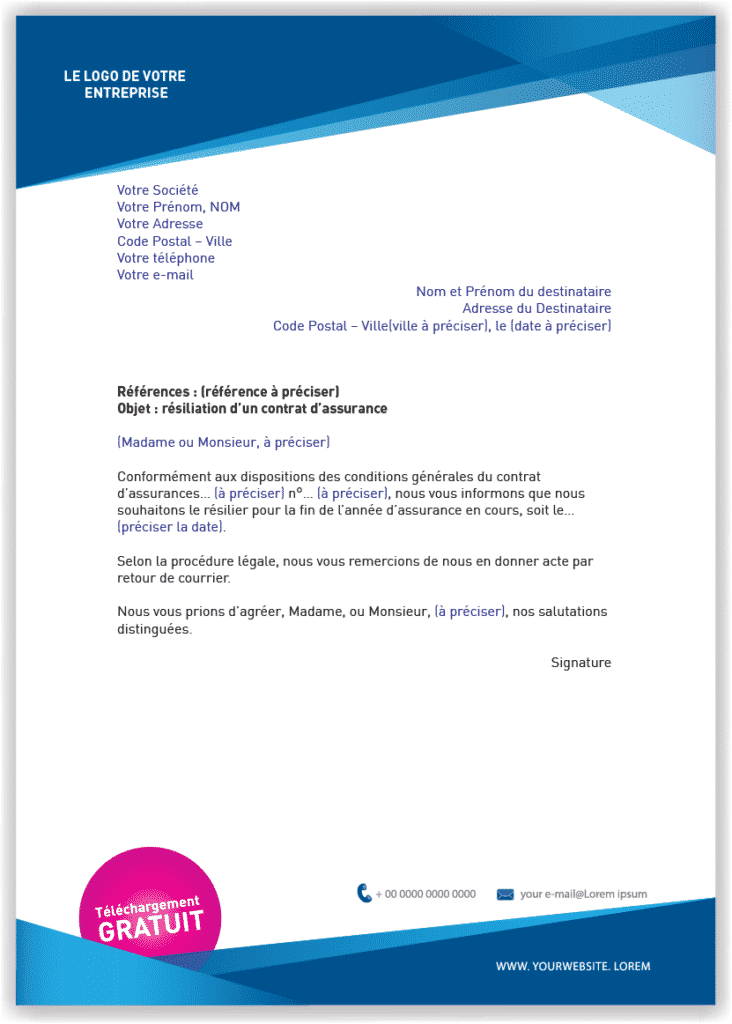

Modèle de lettre de résiliation

Voici un exemple de lettre de résiliation que vous pouvez adapter à votre situation :

[Nom et prénom] [Adresse] [Numéro de téléphone] [Adresse e-mail] [Nom de l'assureur] [Adresse] [Ville], le [date] Objet : résiliation de mon contrat d'assurance [type d'assurance] n°[numéro du contrat] Madame, Monsieur, Je vous informe par la présente de ma volonté de résilier le contrat d'assurance [type d'assurance] n°[numéro du contrat] que j'ai souscrit auprès de votre compagnie. Conformément aux dispositions prévues par la loi, je vous adresse cette demande de résiliation pour les motifs suivants : [indiquer les raisons de la résiliation]. Je vous remercie de bien vouloir prendre en compte cette demande et de procéder à la résiliation du contrat dès réception de ce courrier, ou au terme du délai de préavis légal ou contractuel si celui-ci est supérieur. Veuillez agréer, Madame, Monsieur, l'expression de mes salutations distinguées. [Nom et prénom]

Les pièges à éviter lors de la résiliation

La résiliation d’une assurance peut parfois comporter des risques qu’il convient d’anticiper :

- Ne pas se retrouver sans couverture : avant de résilier un contrat, assurez-vous d’avoir trouvé une nouvelle assurance qui prendra effet immédiatement après la fin de votre ancien contrat. Autrement, vous pourriez vous retrouver sans protection en cas de sinistre.

- Éviter les frais cachés : certains assureurs peuvent facturer des frais de résiliation ou de transfert de dossier. Lisez attentivement les conditions générales de votre nouveau contrat pour vous assurer qu’il n’y a pas de coûts cachés.

- Comparer les garanties : lors du choix d’une nouvelle assurance, comparez attentivement les garanties proposées pour vous assurer qu’elles correspondent à vos besoins et qu’elles sont au moins équivalentes à celles de votre ancien contrat.

En résumé, la résiliation d’assurance est un droit accordé aux consommateurs qui leur permet de changer de contrat en fonction de leurs besoins et de leur situation. Il est essentiel de bien se renseigner sur les modalités de résiliation et de comparer les offres disponibles pour trouver l’assurance la plus adaptée à ses besoins.