Changer d’assurance habitation est un processus qui peut paraître complexe, mais il est crucial pour s’assurer de bénéficier du meilleur contrat possible. Dans cet article, nous allons vous donner toutes les informations nécessaires pour réussir cette démarche en toute simplicité.

Sommaire

Pourquoi changer d’assurance habitation ?

Il existe plusieurs raisons pour lesquelles vous pourriez vouloir changer votre assurance habitation. La principale est de trouver un contrat plus adapté à vos besoins et à votre budget. En effet, les offres des compagnies d’assurances sont nombreuses et variées, il est donc important de comparer régulièrement les différentes propositions pour être sûr de profiter des meilleures conditions.

D’autre part, votre situation personnelle peut avoir évolué depuis la souscription de votre contrat actuel. Par exemple, si vous avez effectué des travaux dans votre logement ou changé de statut professionnel, il se peut que votre contrat ne soit plus adapté à votre nouvelle situation.

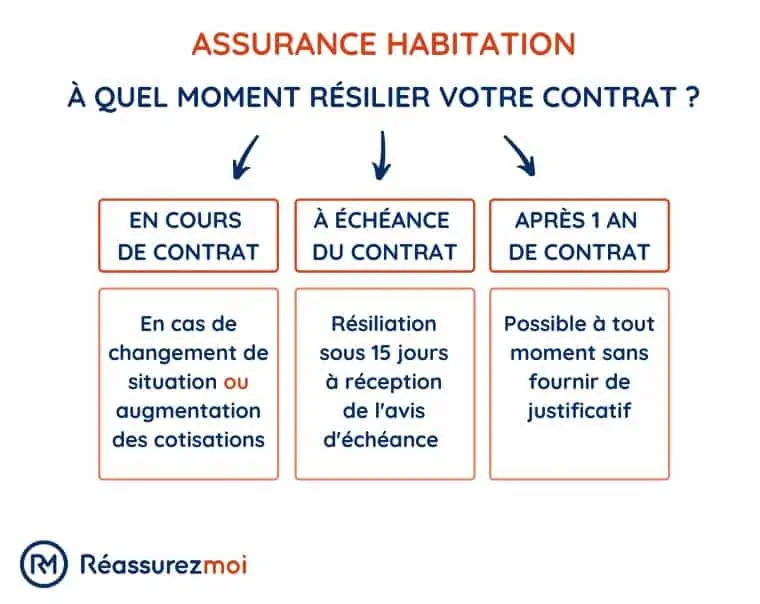

Quand changer d’assurance habitation ?

Vous pouvez changer d’assurance habitation à tout moment en respectant certaines conditions :

- La résiliation à l’échéance : Vous pouvez résilier votre contrat à chaque date anniversaire, en envoyant une lettre recommandée avec accusé de réception à votre assureur au moins deux mois avant la date d’échéance. Depuis la loi Hamon de 2015, la reconduction tacite des contrats d’assurance habitation est interdite, ce qui vous permet de résilier plus facilement à l’échéance.

- La résiliation hors échéance : Si vous souhaitez changer d’assurance en cours d’année, il est également possible de résilier votre contrat dans certaines situations spécifiques. Par exemple, si vous déménagez, si vous vendez votre logement ou si vous subissez une augmentation injustifiée de vos cotisations.

Résiliation avec la loi hamon

Depuis la mise en place de la loi Hamon en 2015, vous pouvez résilier votre contrat d’assurance habitation sans justification et sans pénalité après un an d’engagement.

Vous devez simplement envoyer une lettre recommandée avec accusé de réception à votre assureur pour lui notifier votre décision.

Comment choisir sa nouvelle assurance habitation ?

Pour trouver le meilleur contrat d’assurance habitation lors de votre changement, voici quelques éléments à prendre en compte :

- Comparer les garanties : Assurez-vous que votre nouveau contrat d’assurance couvre bien tous les risques auxquels vous êtes exposés (incendie, dégât des eaux, vol, etc.). N’hésitez pas à utiliser des comparateurs en ligne pour avoir une vue d’ensemble des offres du marché.

- Évaluer le montant des cotisations : Le prix de votre assurance habitation est un critère important à considérer, mais ne perdez pas de vue que le niveau de garantie doit être adapté à vos besoins. Veillez également à bien comprendre les modalités de paiement (mensualités, trimestrialité, etc.).

- Étudier les franchises et les exclusions : Prenez le temps d’analyser les franchises et les exclusions de votre futur contrat pour éviter les mauvaises surprises. Les franchises sont les montants restant à votre charge en cas de sinistre, tandis que les exclusions sont les situations pour lesquelles votre assureur ne vous indemnise pas.

- Analyser les services annexes : Enfin, n’oubliez pas de prendre en compte les services annexes proposés par votre nouvel assureur, comme l’assistance juridique ou l’aide au relogement en cas de sinistre.

Les étapes pour changer d’assurance habitation

Pour réussir votre changement d’assurance habitation, voici les différentes étapes à suivre :

- Trouver votre nouvelle assurance : Avant de résilier votre contrat actuel, prenez le temps de comparer les offres du marché et de choisir la meilleure assurance pour votre situation.

- Résilier votre ancien contrat : Selon les conditions évoquées précédemment (résiliation à l’échéance, hors échéance ou avec la loi Hamon), envoyez une lettre recommandée à votre ancien assureur pour lui notifier votre décision.

- Souscrire votre nouveau contrat : Une fois que vous avez reçu la confirmation de résiliation de votre ancien assureur, vous pouvez souscrire votre nouveau contrat d’assurance habitation. N’oubliez pas de bien vérifier les garanties et les conditions générales.

- Transmettre les documents justificatifs : Votre nouvel assureur vous demandera certainement des documents justificatifs pour valider votre souscription (justificatif de domicile, relevé d’information, etc.). Veillez à les transmettre rapidement pour éviter tout retard dans la mise en place de votre nouvelle assurance.

En suivant ces conseils et étapes, vous réussirez à changer d’assurance habitation en toute simplicité et bénéficierez d’un contrat adapté à vos besoins et à votre budget. Pour les télétravailleurs, n’oubliez pas de déclarer votre situation à votre nouvel assureur : notre article sur l’assurance habitation et télétravail vous guide dans cette démarche.